前三季度业绩止跌回暖,首次有80后进入董事会 海天味业谈未来计划:餐饮端重性价比,消费端重多样性

11月1日下午,海天味业(603288.SH,股价44.23元,市值2459.45亿元)在线上召开2024年第三季度业绩说明会。此前发布的三季报显示,今年前三季度,海天味业实现营业收入约203.99亿元,同比增长9.38%;实现归母净利润48.15亿元,同比增长11.23%。相比去年三季报,公司今年业绩止跌回暖。

《每日经济新闻》记者注意到,这也是海天味业自今年9月份董监高换届后发布的首份财报。本次换届,首次有80后进入董事会,高管层也以80后为主。更年轻化的管理团队,被市场寄予了改革创新的高期待。本次业绩说明会上,海天味业新任董事长程雪在接受记者以投资者身份提出的问题时表示,今年前三季度业绩回暖的驱动因素主要为提升产品品质、丰富产品规格、开发和推出新产品,积极推进渠道端的建设与变革等。

程雪还谈到了未来市场的增量,表示,在餐饮端会更加注重品质和性价比的竞争力,在消费端要更加重视功能多样、营养健康、体验升级等综合需求。

前三季度收入首度突破200亿元

今年前三季度,海天味业营业收入和归母净利润分别同比增长9.38%、11.23%,而上年同期,这两个数据分别为-2.33%、-7.25%。

记者注意到,前三季度超200亿元的营收规模,是海天味业的首次。这样的水平,也超过了2019年全年的营收(约198亿元)。这意味着,经历过三年业绩瓶颈期后,海天味业开始反弹。

过去10年,海天味业曾因每年高两位数的业绩增速,被称为“酱油茅”。近几年,受舆论风波、渠道调整、成本高涨等影响,海天味业业绩增长失速。2021年,收入和净利润增速首次降至个位数;2022年,净利润首次同比下滑;2023年,收入和净利润双双下滑。

到了今年,海天味业业绩明显修复。从公司今年一季报、半年报、三季报来看,连续三期,归母净利润均实现两位数增长。

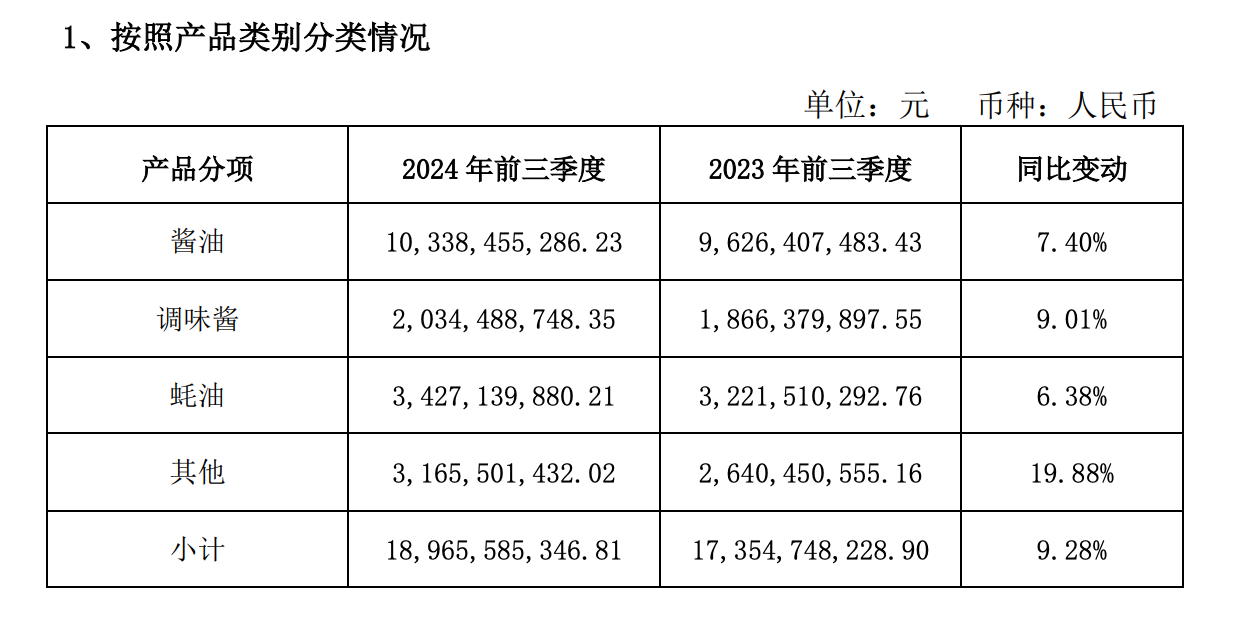

拆解业务结构可以发现,今年前三季度,海天味业卖出了约103亿元的酱油、约20亿元的调味酱、约34亿元的蚝油,另有其他产品销售额约32亿元,四类产品营业收入的同比增速分别为7.4%、9.01%、6.38%、19.88%。其中,其他产品主要是海天味业近年来发力的醋、料酒等产品,其增速明显领先于传统优势品类。

海天味业前三季度各产品销售情况 图片来源:公告截图

按渠道分,前三季度,海天味业线下渠道销售超过180亿元,同比增长8.22%;线上销售约9.4亿元,同比增长34.53%。可以看出,海天味业的“生意盘子”主要来自线下,而线上渠道由于基数较小,发展潜力大,因此增速较快。截至今年三季度末,海天味业共拥有6722家经销商,前三季度净增加131家。

海天味业前三季度各渠道销售情况 图片来源:公告截图

对于业绩增长的驱动因素,在11月1日的业绩说明会上,海天味业董事长程雪表示:“公司业绩受多方面因素影响。公司通过提升产品品质、丰富产品规格、提升存量产品竞争力,并围绕消费者需求开发和推出新产品,不断丰富公司的产品线,增强满足不同消费需求的能力。同时,公司积极推进渠道端的建设与变革,创新业务模式,进一步强化公司在产品端和渠道端的市场竞争力。”

程雪还表示:“公司通过精益管理、提升人效、技术改进、绿色低碳等措施,持续挖掘经营潜力,创造利润空间。”

这也体现在毛利率的提升上。银河证券近期发布的研报指出,海天味业第三季度毛利率为36.6%,同比增长2.1个百分点,主要得益于大豆、包材等成本价格下降以及公司内部提质增效。

年轻化团队能否带来想象空间?

不久前的9月,海天味业刚刚完成董监高换届。

记者梳理公司新一届董监高的简历发现,70后的原副董事长、被称为“打工女皇”的程雪,接替50后的庞康,成为海天味业新任董事长。此外,本届董事会,海天味业首次有80后获得席位。1982年出生,具有营销背景的代文成为非独立董事,一改上届董事会以70后董事为主的局面。与此同时,公司聘任的新一届高管,6人中有5人为80后,监事会三人中有两人为80后。

对于新管理层上任后的经营计划,程雪表示:“未来,公司将继续围绕‘做精、做专、做强’调味品主业的经营方针,全面深化以用户为中心的理念,为各用户提供高品质的、健康的、美味的产品。”

具体来看,程雪认为,未来的调味品增量市场来自“消费者对食品安全、高质量、好品牌、性价比的重视程度越来越高”。她表示:“公司在餐饮端会更加注重品质和性价比的竞争力,在消费端要更加重视功能多样、营养健康、体验升级等综合需求。”

这道出了调味品行业两大下游场景的需求变化。尽管在三季报中,海天味业并未披露在C端和B端的销售占比,但从整个调味品行业来看,曾有统计显示,下游渠道主要以B端的餐饮渠道需求为主,约占50%;而C端的家庭渠道需求占30%,食品加工需求占20%。

-海天味业总部(每经记者、王帆、摄).jpg)

图片来源:每经记者 王帆 摄

在C端,这几年,海天味业确实做了一些创新。例如推出了小规格的包装,以适应非家庭场景的“一人食”需求。10月,公司在投资者互动平台表示:“公司为满足不同使用场景下消费者的需求,推出了不同规格的包装,其中250g或250ml以下的小规格包装产品超过100款。”

另据公司官方微信公众号8月份发布的半年报解读文章,海天味业推出有机、低糖或减糖、低盐或减盐、低脂或减脂、营养强化等健康趋势产品共计200余款,产品包括有机酱油、有机黄豆酱、淡盐头道酱油等;针对年轻人的快时尚生活,推出紫苏酱、黑松露素蚝油、藤椒味招牌拌饭酱等快捷调味品。

不过,在B端餐饮市场,海天味业面临的压力是显著的。今年8月,公司在投资者互动平台表示,餐饮业有所恢复为整个调味品行业带来了正向的带动,但恢复过程需要一定的时间,目前来看还未恢复到2019年的水平。

记者注意到,今年以来,餐饮行业较为疲软。国家统计局近期数据显示,9月份全国餐饮收入4417亿元,增长3.1%,其中限额以上餐饮收入1279亿元,仅增长0.7%。可以说,餐饮行业正在进入低增长阶段,今年以来,每月增长率大部分为低个位数。而去年每月的增长率均为两位数,最高增速达43.8%,最低增速也达到12.4%。

不少餐饮企业业绩下滑,行业掀起价格战。终端餐饮都喊“赚钱难”,对调味品等原料的成本控制只会更加谨慎。如何应对终端需求的变化,将是海天味业新管理层面临的重要课题。

在二级市场端,随着业绩回升、行情带动,近期,海天味业市值回弹。截至11月1日收盘,公司总市值为2459亿元。这一年来,海天味业也通过回购,提振市场信心。公司10月31日晚间发布的回购结果显示,2023年11月13日以来,公司已实际回购股份1528.95万股,占公司总股本的比例约为0.2750%,已支付的总金额为5.64亿元(不含交易费用),本次回购已完成。