收盘丨创业板指跌1.15%,两市成交额创近两个月新低

11月26日,A股三大指数集体下跌。截至收盘,沪指跌0.12%,深成指跌0.84%,创业板指跌1.15%。沪深两市全天成交额1.3万亿元,较上日缩量1852亿元,成交额创近两个月新低。

板块方面,物流、旅游、IP经济、乳业板块涨幅居前,固态电池、华为手机、能源金属板块调整。

具体来看,IP经济概念股掀涨停潮,截至收盘,创源股份、华立科技、奥飞娱乐、横店影视、广博股份等多股涨停。

物流板块走高,浙商中拓、三羊马、长久物流、德邦股份等股涨停。

固态电池板块震荡走低,蔚蓝锂芯、安泰科技、众源新材、华丰股份等股跌停。

【资金流向】

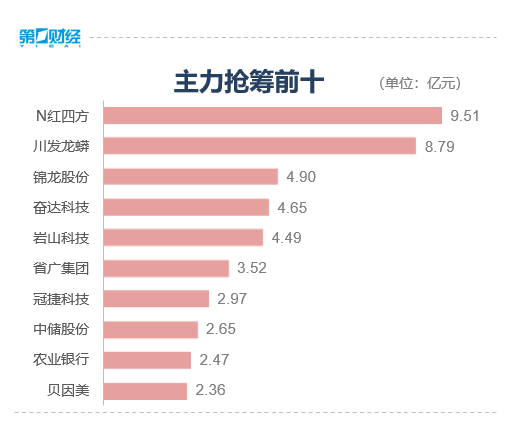

主力资金尾盘持续净流入传媒、银行、医药生物等板块,净流出电力设备、汽车、家用电器等板块。

具体到个股来看,川发龙蟒、华胜天成、省广集团获净流入20.83亿元、19.78亿元、15.11亿元。净流出方面,有研新材、三六零、四川九洲分别遭抛售19.86亿元、13.9亿元、8.11亿元。

【机构观点】

华泰证券:医保支付向节约医疗成本、治疗费用标准化方向稳步推进,以“打包付费”为特征的住院费用DRG/DIP支付制度将在2025年底实现对符合条件的医疗机构全覆盖。医保支付改革旨在提高医保基金的使用效率,并引导医疗机构控制成本,对于基本医疗保障制度的稳定发展有重要意义。但对于有支付力的消费者,也激发出更高的商业医疗保险需求,医保管理部门积极支持商业医疗险与医保“错位发展”。医保部门加快推进医保商保数据共享,为商业医疗险的发展创造条件。估计中端医疗险受益较多,有望在未来几年获得长足发展,保费有望达到350亿—1050亿。

中信证券:国电投对风机招标评分规则进行了优化,有助于推动风机价格回升,杜绝行业过度“内卷”,带动风电产业链价格企稳和厂商盈利修复。关注直接受益于招标价格回升的整机龙头,以及受益于行业价值量提升的核心零部件厂商。

中国银河证券:我国正探索中国特色估值体系,军工央企仍有较大提升空间。首先,国企改革进入深水区,央企提质增效要求更甚,军工央企经营质量稳步提升;其次,军工央企资产证券化率整体偏低,通过优质资产注入/分拆,加快产业链整合及上市等形式来实现价值重估;再次,央企市值考核管理办法全面推行,“一企一策”的考核管理办法将为央企价值重估提供助力。