如何理解近期A股的缩量调整 三点原因解析

11月中旬以来,A股经历了一轮缩量调整,投资者关注调整的原因、后续行情的空间及关注点。近期的缩量调整主要由以下几点原因造成:特朗普组阁人选逐步落地,国内政策对冲的效果需要更审慎评估,机构投资者观望意愿强烈;做多热点题材难度增加,交易型资金作为前期主要增量资金边际降温;美元指数走强,做多A股的机会成本上升,外资阶段性净流出规模放大。

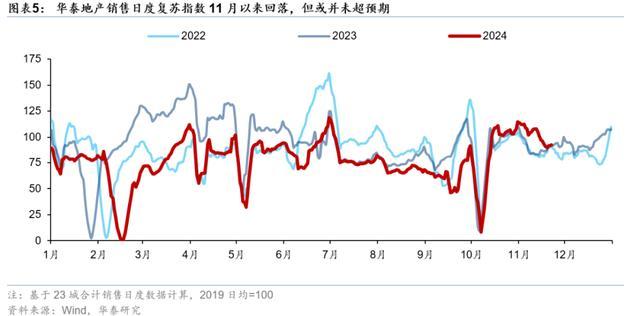

上周,A股延续了这种缩量调整态势。特朗普组阁人选逐步确认,对华立场偏鹰派,投资者开始审慎评估国内政策的对冲效果。11月以来,房地产销售数据在政策脉冲后走弱等信号使得投资者对于内需政策有效性的观望情绪更强。市场前期上涨由风险偏好改善带来的交易型资金入场驱动,但本周主题轮动至边际政策驱动的“跨境电商”概念,业绩空间和资金容量更大的科技成长缺少进一步的强催化,做多热点题材的难度增大。海外方面,Trump 2.0交易加上鲍威尔表态“不急于降息”,美元指数持续上行至107附近,做多非美资产的机会成本上升,这一点在港股体现得更为明显。

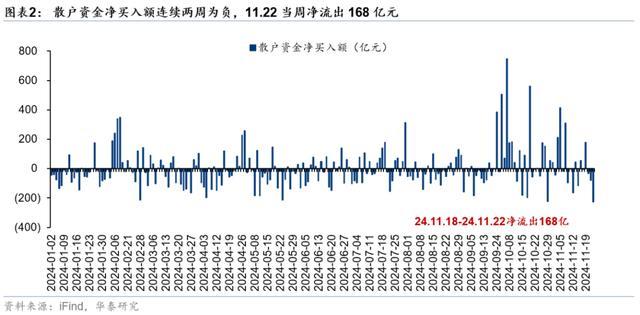

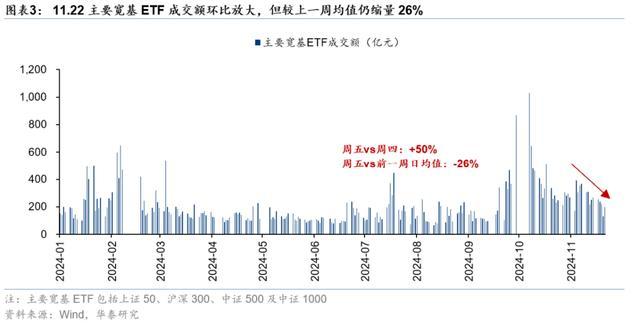

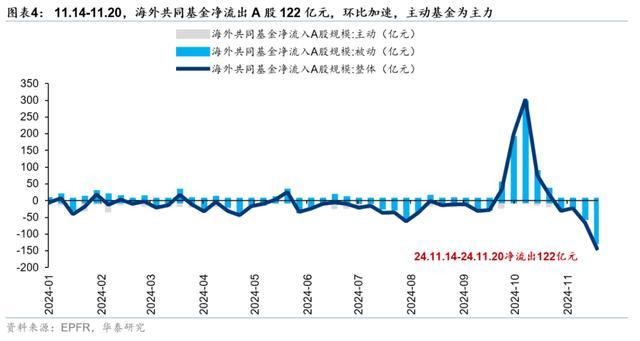

资金面的边际变化也印证了上述分析。内资公募相对审慎,根据估算,近两周偏股混合型基金仓位基本走平,较10月初小幅回落。热点题材做多难度增加,顺势交易型资金降温,融资余额增幅连续两周放缓,融资交易活跃度连续两周回落,散户资金连续两周净流出,周均规模超过150亿元。此外,美元指数走强,内外政策不确定性上升,外资近两周净流出规模放大,据EPFR统计,11月14日至11月20日,海外共同基金净流出A股142亿,为今年以来单周最大净流出规模。主要宽基ETF周度日均成交环比缩量23%,产业资本近两周净减持规模较节后至11月上旬有所放大。

根据A股估值模型,10月下旬震荡中枢隐含预期较为合理。预计商品房销售面积全年降幅15%,尽管政策脉冲后11月至今数据回落,但一线城市同比仍有改善,政策效果仍在体现。年末美元指数中枢约106,美国经济维持韧性加保护主义政策中期支持强美元,但短期已运行至阻力位。若短期超调,或可适度加仓。下一阶段的关注点包括:10月广义财政支出继续拉升,关注预算外资金会否加码、M1同比回升以及一线城市销售面积改善的持续性。同时,关注美国增长、通胀及金融条件高频数据,评估其对加征关税的承受能力。

缩量调整后,短期A股仍处于政策难以证伪、业绩验证压力小、成交量中枢较9月24日前上移的阶段,震荡市底色未变。建议轻指数、重结构,哑铃型配置思路:低估值、低筹码且直接受益于增量政策的银行、建筑;小盘成长中,需求在G端、具备自主可控逻辑的军工、计算机。中期视角,继续关注两个配置线索:内需相对外需改善,主要对应内需消费品;产能周期的供需拐点,主要对应先进制造。

需要注意的风险包括国内政策力度和效果不及预期,以及海外政策不确定性超预期。国内政策对冲海外不确定性的意愿和效果是近期市场的主要矛盾,若国内政策力度及效果不及预期,则A股有进一步调整的风险。若海外政策不确定性进一步上升,则可能压制A股的风险偏好。