业内:A股近期调整的性质是什么 短期不利因素集中爆发

11月14日,A股市场出现大幅下跌。上证指数跌至3380点,跌幅为1.73%;沪深300指数同样下跌1.73%,中证500指数跌2.9%,创业板指和科创50指数分别下跌3.4%和3.21%,万得全A平均股价跌2.95%。这些主要指数均创下近一个月以来的最大单日跌幅。

美元持续走强是非美货币集体走低的主要原因,这对A股造成了短期负面影响。自四季度以来,美元指数不断攀升,一度达到107.0780,创下2023年11月1日以来的新高。美元的强势表现对港A股市产生拖累作用,导致A股各主要指数不同程度下跌。此外,亚太地区如日本、韩国等股市也因美元走强而纷纷下挫。

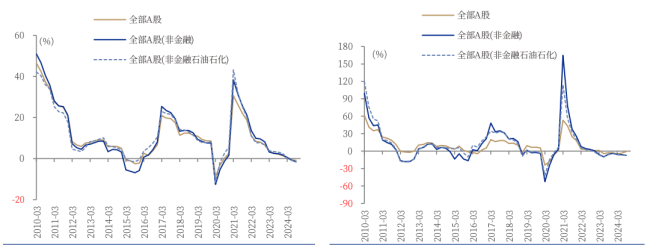

国内方面,政策逐步落地实施后,“强预期弱现实”的情况使得边际预期递减。尽管一系列政策推出,但市场对政策效果的验证及基本面回升仍需时间。从最新三季报来看,上市公司盈利处于低位,回升需要过程。全部A股归母净利润累计同比虽有所收窄,但仍呈下降趋势,2024前三季度同比下降0.57%。企业盈利的边际回升还需时间才能整体转正并对市场产生提振作用。

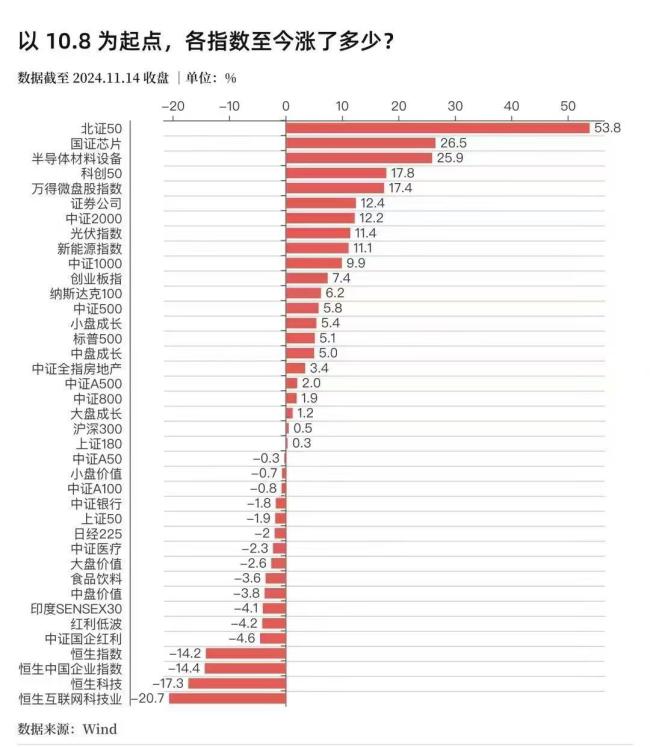

市场交投热情依旧,但风险偏好降低,分化加剧。在政策拐点预期和流动性释放推动下,市场曾迎来快速普涨行情,杠杆资金充斥。然而,自10月8日后,市场开始分化。北证50指数大涨53.8%,国证芯片、半导体材料设备涨幅超过20%,科创50指数、万得微盘股指数、证券公司、中证2000指数均有较大幅度上涨。相比之下,港股表现不佳,恒生互联网科技业、恒生科技指数、恒生中国企业指数、恒生指数均大幅下跌,拖累A股市场。消费类和大盘指数表现较弱,高位股回落,滞涨类股票表现平平,市场整体风险偏好下降。

此次A股跳水是短期不利因素积累的结果。此前市场融资余额已创九年新高,短期热度逼近高位。同时,港股和沪指已经开始调整。在这种情况下,美元走强和人民币贬值成为导火索。

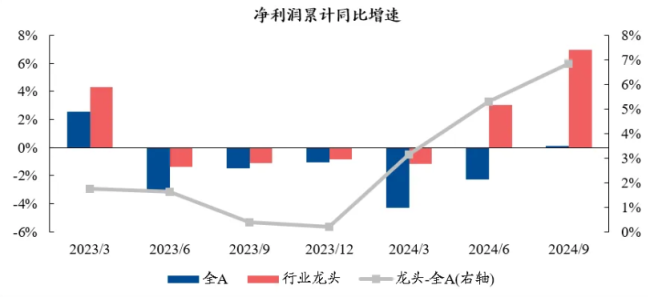

尽管如此,市场牛市思维依然存在,中期向好趋势未变。随着一揽子政策持续发力,经济修复稳步推进,年底的重要会议将进一步增强经济修复预期。经济回升将支撑股市。此外,市场流动性充裕,龙头上市公司基本面优秀,有望带来积极影响。年初以来,龙头基本面优势显现,三季度进一步扩大。在流动性和龙头企业的引领下,市场有望实现整体上行。

当前市场处于阶段大涨后的震荡整理期,指数波动和板块轮动可能是主要特征。对于投资者而言,可以趁机调整仓位或等待加仓时机。机会方面,可关注化债方案落地下的受益方向,如基建、公用事业和环保行业;内需板块也可能因海外贸易保护主义而受到更多关注;新质生产力领域如人工智能、生物技术、新能源、新材料以及高端装备等值得持续挖掘。